Recortar el retiro del gobierno, una trágica faena

Los diversos planes de Retiro del Gobierno de Puerto Rico están ahora bajo la lupa de la Junta de Supervisión y Gerencial Fiscal dado el avance que ha tenido el Plan de Ajuste Fiscal de Puerto Rico bajo el Título III de PROMESA. Los múltiples planes de retiro del gobierno incluyen el gobierno central, que ya no existe, y se honra con un plan llamado “Pay-as-you-go”, los maestros, la rama judicial y las corporaciones públicas, requieren una reestructuración significativa al enfrentar las realidades de Título III de la ley PROMESA. Los diversos planes de pensión de Puerto Rico tienen un déficit actuarial que supera los $ 49 billones; la mayoría de los políticos han calificado el Plan de Ajuste Fiscal del Título III recientemente anunciado como inaceptable porque los beneficios de retiro sufrirán recortes tanto en las pensiones como otros beneficios.

Para brindar alguna perspectiva a lo que se enfrenta Puerto Rico, debemos analizar la quiebra de Detroit y cómo se manejaron con los beneficios de los jubilados, y como esta experiencia pudiera reflejarse ante la realidad de Puerto Rico.

Comenzamos comentando que algo raramente discutido es la realidad que, desde su creación en 1951, el Sistema de Retiro de Empleados del Gobierno de Puerto Rico inició operaciones con un déficit actuarial. Este déficit fue causado por la insistencia del gobernador Luis Muñoz Marín de que todos los empleados del Gobierno ya jubilados recibieran los beneficios del sistema de retiro. Así las cosas, lo que seria un plan prospectivo para los empleados del Gobierno comenzó con un gran hueco actuarial. Para atender ese déficit inicial creado por tal acción, se implementó un plan para pagar el déficit actuarial en 30 años o para 1981, y esto no ocurrió.

Otro factor que impacto a los sistemas de retiro fue que a lo largo de los años, lejos de abordar el déficit y los problemas, se promulgaron numerosas leyes especiales que establecieron enormes beneficios, ajustes por costo de vida, beneficios adicionales por fallecimiento o incapacidad, beneficios de planes médicos, bonificaciones de verano y Navidad, bonos de medicinas, la otorgación de prestamos a los beneficiarios, y las infames “Pensiones Cadillac” todos estos beneficios costaron billones de dólares, billones que el sistema de retiro jamás tuvo el dinero para poder costear.

La acumulación de estos beneficios, años de inacción gubernamental y el no atender de una forma agresiva esta bomba de tiempo, se hizo muy poco por mucho tiempo.

En 1999 el déficit actuarial rondaba por $6.4 mil millones. Este hecho obligó al Gobierno a tomar acción. El Gobernador Pedro Rosselló ordeno crear el Programa de Cuentas de Ahorro para retiro, conocido como Sistema 2000, y aprobado en septiembre de 1999, se cerró el Sistema de Retiro de los Empleados Públicos y se creó en su lugar el Plan de Ahorros, que aplica a empleados que ingresaron al Gobierno desde el 1 de enero del 2000. Además, el Gobernador Rosselló destino unos $500 millones de la venta de la Telefónica para el sistema de retiro. Además de estos esfuerzos del Gobernador Acevedo-Vila y su administración atendieron de una forma creativa el Sistema de Retiro haciendo una emisión de bonos de $3 billones con la idea de nutrir al sistema de una muy necesaria liquidez, pero esta emisión de bonos de retiro resulto ser muy criticada y no logro los resultados deseados.

Muy a pesar de los esfuerzos, el déficit continuó aumentando y ya para el 2009 el mismo estaba en $17 billones. A esto se le suma el Sistema de Retiro de Maestros que enfrenta retos muy similares en parte porque sus beneficios no son cónsonos con las aportaciones de sus miembros. Se suma el de la Judicatura y las corporaciones públicas creando una tormenta perfecta para todos los retirados.

Nos parece trágico que luego de trabajar 30 años para el gobierno cientos de miles de compatriotas puertorriqueños tengan que enfrentar la dolorosa realidad de ver tronchados sus beneficios de jubilación y su dinero mensual de retiro sea recortado, esto sin duda alguna será una de las peores experiencias a las que se pueda un ser humano enfrentar y especialmente en la época donde mas apoyo necesitan, que vergüenza ajena siento como puertorriqueño.

Ahora bien, ante este panorama debemos ser realistas y analizar cual fue la experiencia de la ciudad de Detroit, que enfrento una quiebra con retos muy similares a los que se encuentra hoy Puerto Rico y nos sirve como espejo para ver como los jubilados de Puerto Rico pueden enfrentar estos grandes retos.

La experiencia de pensiones de Detroit, ¿por qué es importante?

La ciudad de Detroit, Michigan, se acogió al Capítulo 9 de la ley que quiebras federal el 18 de julio de 2013. Detroit en ese momento había sido la mayor declaración de quiebra municipal en la historia de los Estados Unidos debido a que la deuda se estimó en $ 18-20 billones; Hasta que llegó la quiebra de Puerto Rico. Detroit, después de casi un año y medio de negociaciones con aseguradoras de bonos, sindicatos, retirados y otros acreedores, un juez federal de quiebras aprobó el Plan de Ajuste de Detroit el 7 de noviembre de 2014. Esta acción permitió a la ciudad salir de los procedimientos de quiebra municipal. Las obligaciones de pensiones y los costos de los planes médicos de los jubilados ascendían a $ 7.4 billones o el 41.1% de los $ 18 billones de la duda total de la ciudad de Detroit. Para atender el costo en el futuro, fue necesario recortar los beneficios de pensión, los planes médicos para los jubilados y redujo los beneficios de pensión que hubiesen recibido los empleados públicos que no tenían edad para retirarse y aun trabajaban.

Resumen de cambios en los beneficios de Retiro de Detroit

• Recortes de beneficios de pensiones para jubilados: eliminaron ajustes por costo de vida y recortaron beneficios base en un promedio de 4.5% para aquellos en el Sistema General de retiro.

• Una “congelación total” de los planes de pensión existentes y la creación de dos nuevos planes de beneficios: el Plan de Ajuste puso fin a la acumulación de nuevos beneficios bajo los planes heredados y creó dos planes de retiro para los trabajadores actuales y nuevos.

• Reducción de las cubierta de planes médicos para los retirados y la eliminación del plan medico para los trabajadores a partir de ahora: un acuerdo entre la ciudad y los jubilados dio como resultado que estos beneficios fueran financiados y administrados a través de dos nuevos fideicomisos establecidos por asociaciones voluntarias de empleados beneficiarios conocidos por sus siglas en ingles “VEBA” para los dos planes de retiro heredados.

• Un plan de financiamiento de transición a corto plazo para proporcionar alivio presupuestario: el Plan de Ajuste incluía acuerdos entre la ciudad y las entidades que pedían contribuciones durante diez años de fuentes fuera del presupuesto de la ciudad a los planes congelados.

• Incorporación de importantes características de costos compartidos en los nuevos planes de pensiones: los nuevos planes de retiro mantienen una estructura de beneficios definida. Sin embargo, incluyen características sólidas de costos compartidos que requieren mayores contribuciones de los empleados y/o reducciones de beneficios adicionales si no se cumplen los supuestos del plan.

• Se establecieron nuevos comités de inversión para una supervisión adicional: la ley estatal estableció poderosos comités de inversión para proporcionar supervisión fiscal sobre los planes de pensiones recién creados y los planes heredados congelados.

El plan de ajuste de Detroit fue aprobado por el Tribunal de Quiebras el 7 de noviembre de 2014, lo que permitió que la ciudad saliera de la bancarrota en diciembre de 2014; acreedores y las aseguradoras absorbieron pérdidas de aproximadamente $ 7 billones, y los acreedores recibieron entre 0.14 y 0.75 centavos por dólar.

Luego de mirarnos ante el espejo de Detroit tenemos que pensar que los retos enfrentaremos como país no serán nada fáciles.

La Junta de Supervisión y Gerencia Fiscal y su propuesta para los planes de Retiro del Gobierno

A medida que Puerto Rico está listo para finalizar su Plan de Ajuste Fiscal, la propuesta acordada con los bonistas incluye que la deuda de Puerto Rico se reduce de $18.8 billones de deuda a $ 7.4 billones, una reducción del 61%. También reduce los pagos del servicio de la deuda a $1.15 billones por año.

La Junta de Supervisión y Gestión Financiera (FOMB) propuso lo siguiente para atender la situación de los beneficiarios de retiro del Gobierno de Puerto Rico y sus instrumentalidades:

• Creación de un fideicomiso de pensiones para garantizar que los pagos de los retirados estén adecuadamente protegidos y financiados en el futuro.

• Permite el restablecimiento del pago de las pensiones completas sujetas a un rendimiento superior al proyectado.

• Se restaura el Sistema 2000 y se hace una transferencia de capital e intereses a cada individuo en cuentas segregadas.

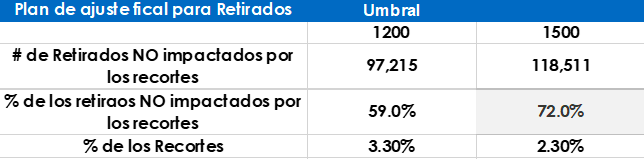

En su análisis, proporcionó los siguientes escenarios:

Si bien esta información proporcionada por la Junta de Supervisión y Gerencial Fiscal no es lo suficientemente detallada para determinar el impacto total en las pensiones de los empleados del gobierno, queda claro miles de pensionados Si tendrán recortes a sus pensiones y otros beneficios.

De manera similar a la quiebra de Detroit, seria lógico pensar que la Juez Taylor Swain procurara una revisión completa de los Sistemas de Retiro de Puerto Rico con reducciones en los beneficios, planes médicos y recortes en los beneficios de pensión para logran implementar el plan de ajuste fiscal y emprender la ruta para sacar a Puerto Rico de la quiebra.