Se asoman cambios a las leyes de incentivos

Las investigaciones que realiza el Servicio de Rentas Internas Federal y el Congreso de Estado Unidos sobre el funcionamiento de la Ley 20 y la Ley 22 de incentivos contributivos de Puerto Rico obligará a la administración del gobernador Pedro Pierluisi a legislar enmiendas para atemperarlas a la leyes contributivas federales.

De no hacerlo, se arriesgan a que desde el gobierno federal se emita una orden definitiva que las elimine de golpe y porrazo.

En entrevista con El Foro de Puerto Rico, la exsecretaria de Hacienda Teresita Fuentes y el entrante secretario de Desarrollo Económico y Comercio, Manuel Cidre coincidieron en que la intensión original de estos estatutos fue loable y ha sido provechosa sobre todo para el sector de bienes raíces, pero con las enmiendas realizadas en los últimos años, se crearon lagunas que chocan con la legislación contributiva federal.

“Los incentivos son buenos en la medida en que hay inversión y creación de empleos”, puntualizó Fuentes al señalar que cuando se legisló para eliminar el requisito de creación de empleos se abrió la puerta para que individuos utilizarán el mecanismo para evadir su responsabilidad contributiva en el país de origen.

“Es un concepto bueno que se prostituyó”, sentenció.

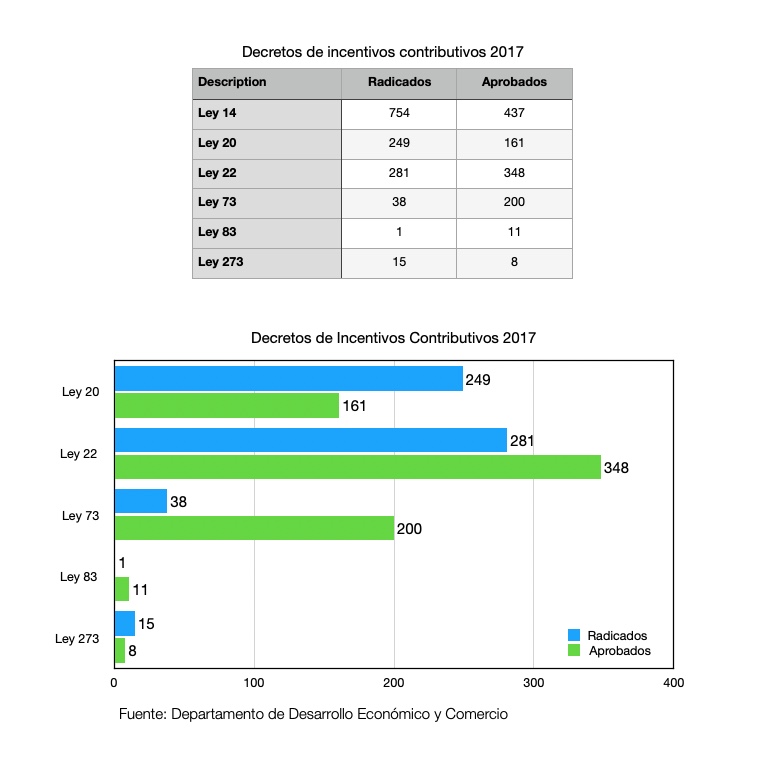

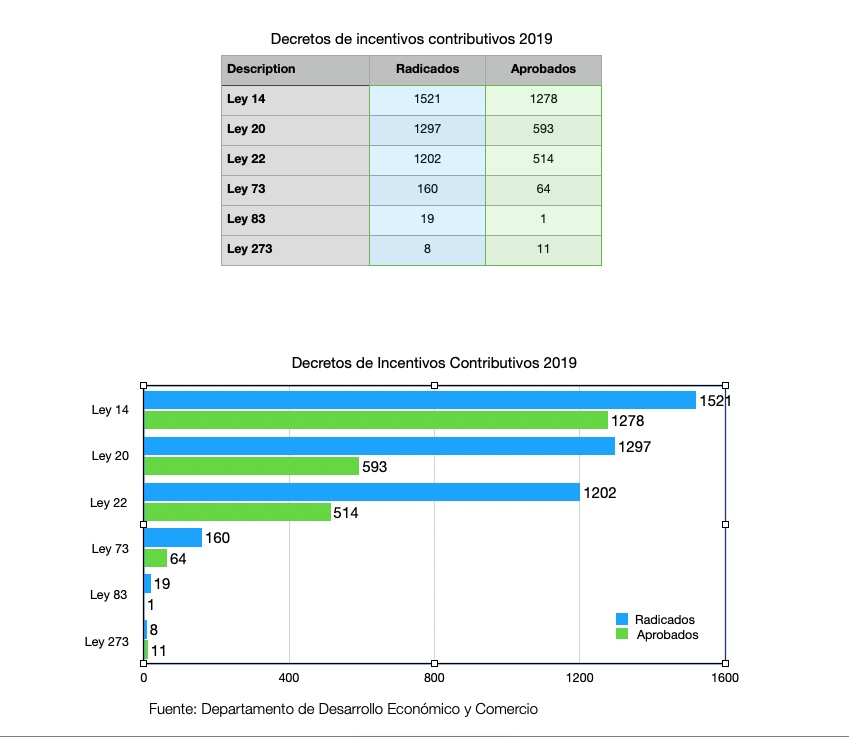

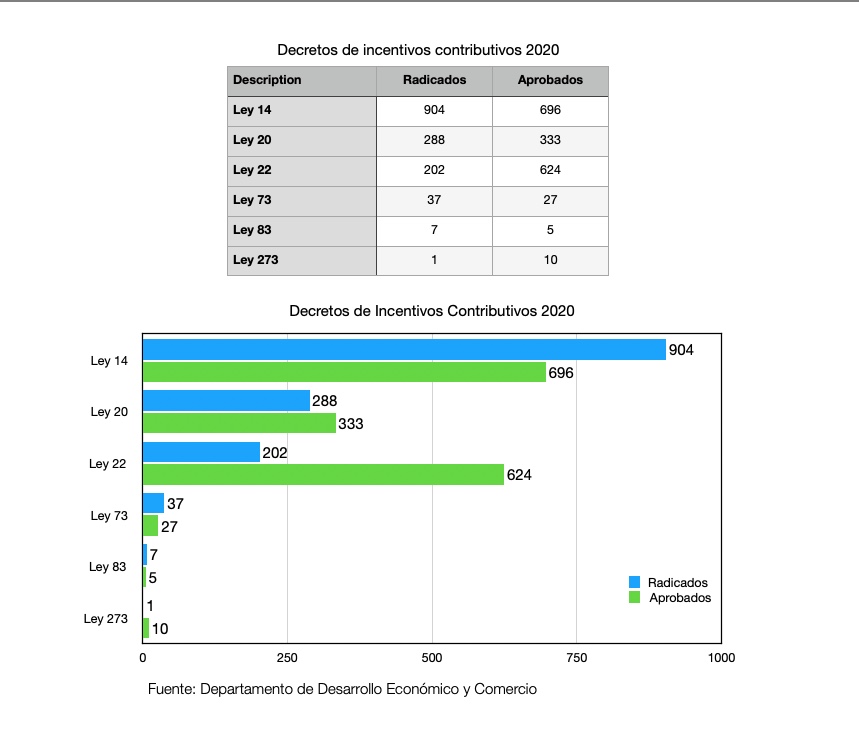

La Ley 20 de 2012 de Incentivos a Negocios de Exportación de Servicios permite a los negocios una tasa fija de 4% por 20 años con una exención del 100% de pago en contribuciones sobre dividendos o distribución de beneficios y 0 contribuciones federales. Los servicios elegibles tienen que ser prestados para el beneficio de un individuo que no sea residente de Puerto Rico o de una entidad extranjera; y no pueden tener un nexo con Puerto Rico.

La Ley 22 de 2012 para Nuevos Residentes Inversionistas permite que estos paguen cero contribuciones sobre dividendos, intereses o ganancias de capital a largo plazo tanto en Puerto Rico como en Estados Unidos. Para ser elegible, el individuo debe residir en Puerto Rico con su familia por un total de 183 días durante un año fiscal y no tener otro hogar tributario fuera de Puerto Rico. Tampoco puede haber sido residente de Puerto Rico entre los años 1997 y 2012.

Existen varias investigaciones vigentes relacionadas a estos beneficios, una de ellas a nivel internacional por alegada evasión contributiva. Dicha pesquiza incluye agentes de impuestos de Gran Bretaña, Australia, Cánada y Estados Unidos y está relacionada a un banco boutique establecido en la isla y a través del cuál individuos en esos países alegadamente evaden el pago de contribuciones en sus países.

En octubre, el Servicio de Rentas Internas federal acusó de fraude contributivo al ejecutivo de la firma BDO Puerto Rico, Gabriel Hernández, por alegadamente haber servido de intermediario para que un individuos estadounidense (que resultó ser agente encubierto del IRS) se acogiera a la Ley 20 y 22 de forma fraudulenta. BDO Puerto Rico es una de las principales instituciones locales que gestionan estos incentivos.

La situación ha llegado hasta la atención del Congreso. En un informe del Congreso divulgado en noviembre, el IRS consigna requieren varias iniciativas para minimizar el impacto de los incentivos de las leyes 20 y 22 en el fisco federal. Entre las propuestas está 1) requerirle a Hacienda compartir regularmente con el IRS la lista de los contribuyentes que están reclamando residencia en Puerto Rico para acogerse a los incentivos y 2) buscar que Hacienda ejecute campañas para que se entiendan mejor los requerimientos y regulaciones federales para que la interpretación de los incentivos resulte en que tanto los Estados Unidos como Puerto Rico puedan recibir los impuestos apropiados.

El informe revela que ni Hacienda ni el DDEC sometieron toda la información sobre los beneficiarios de las Leyes 20 y 22. El DDEC le dijo al IRS que no iba a compartir la información a menos que le presentaran una orden judicial de producción de documentos, por lo que el informe sugiere que el Congreso tramite esa orden o que instruya a la Junta de Control Fiscal (JCF) a usar sus poderes para conseguir la misma.

Según el IRS, utilizando información divulgada por el gobierno de Puerto Rico en torno a los 2,331 beneficiarios de la Ley 22, alrededor de 647 contribuyentes -o un 27%- pagaron unos $558 millones al gobierno federal durante los cinco años previos a establecer su domicilio en la Isla.

“Esas investigaciones van a continuar y el resultado será que el Congreso mire de cerca la legislación local con una posibilidad de que la elimine del todo. Eso sería una pena porque si hay casos que han invertido y han tenido un impacto positivo en la economía de la isla”, dijo Fuentes.

La exfuncionaria recomendó que se enmienden dichos estatutos para establecer requisitos de creación de empleos y se revisen las categorías de actividad elegible.

“Actividades financieras como casas de corretaje, bitcoins son actividades que hay que evaluar con cuidado”, detalló.

Sostuvo que dadas las condiciones económicas de la isla, “el estado está dando unos incentivos que no sabemos cuanto aportan a la economía”. “Si quieres dar incentivos deben darse a actividades puntuales que te dejan resultados y que a la larga promueven otra actividad que impacta la economía”, añadió.

Un análisis, realizado en 2019 por Estudios Técnicos, Inc. para el Departamento de Desarrollo Económico (DDEC), contabilizaba 1,891 decretos de la Ley 20. Entre 2012 y 2019, la Ley 20 había creado 36,222 empleos y generado inversiones que totalizan $1,200 millones. Estas empresas han generado $210 millones en ingresos fiscales. El 35% de esas empresas son puertorriqueñas.

Por otro lado, el informe de Estudios Técnicos establece que hay 2,612 personas con un decreto de Ley 22. Se estima que han generado 4,400 empleos e inversiones ascendentes a $678 millones entre 2015 y 2019.

Al ser cuestionado sobre el tema, el secretario designado de Desarrollo Económico Manuel Cidre, indicó estar al tanto de los acontecimientos relacionados con las leyes 20 y 22 y las investigaciones relacionadas.

“Por un lado, todo lo que sirva para promover que gente invierta en Puerto Rico, es bueno. Sin embargo, este tema de la Ley 22 tiene que revisitarse para asegurarnos de que hay más inversión”, dijo Cidre. Así mismo destacó que el país debe moverse a ser más estratégico a la hora de incentivar la inversión en la isla, de manera que el desarrollo vaya alineado con las necesidades que tiene el país.

Cidre sostuvo que el tema será una de las prioridades una vez asuma la dirección de la agencia en enero próximo.

Por su parte, el secretario de Hacienda, Francisco Parés dijo en entrevista radial (Radio Isla) hace una semana, que se encuentra en conversaciones con el IRS y el DDEC para mejorar la coordinación y fiscalización de los incentivos contributivos emitidos bajo las leyes 20 y 22.

Ley 14 – Ley de Incentivo para Retener Médicos en Puerto Rico

Ley 273 – Ley Reguladora de Centro Financieros Internacional

Ley 73 – Ley de Incentivos Contributivos para el Desarrollo de Puerto Rico

Ley 83 – Ley de Incentivos de Energía Verde

Ley 22 – Ley de Incentivos para Nuevos Residentes Inversionistas

Ley 20 – Ley de Incentivos a Negocios de Exportación de Servicios