La diferencia entre un Home Run vs. un Foul Ball

Por Francisco Rodríguez-Castro:

- No es la potencia,

- No es la fuerza,

- No es la distancia,

La diferencia entre batear un Foul Ball vs. un Home Run es sólo la sincronización, que es la elección, el juicio o el control de cuándo se debe actuar.

Así que, al comenzar nuestro análisis recuerden que la sincronización es una pieza crítica de nuestra discusión.

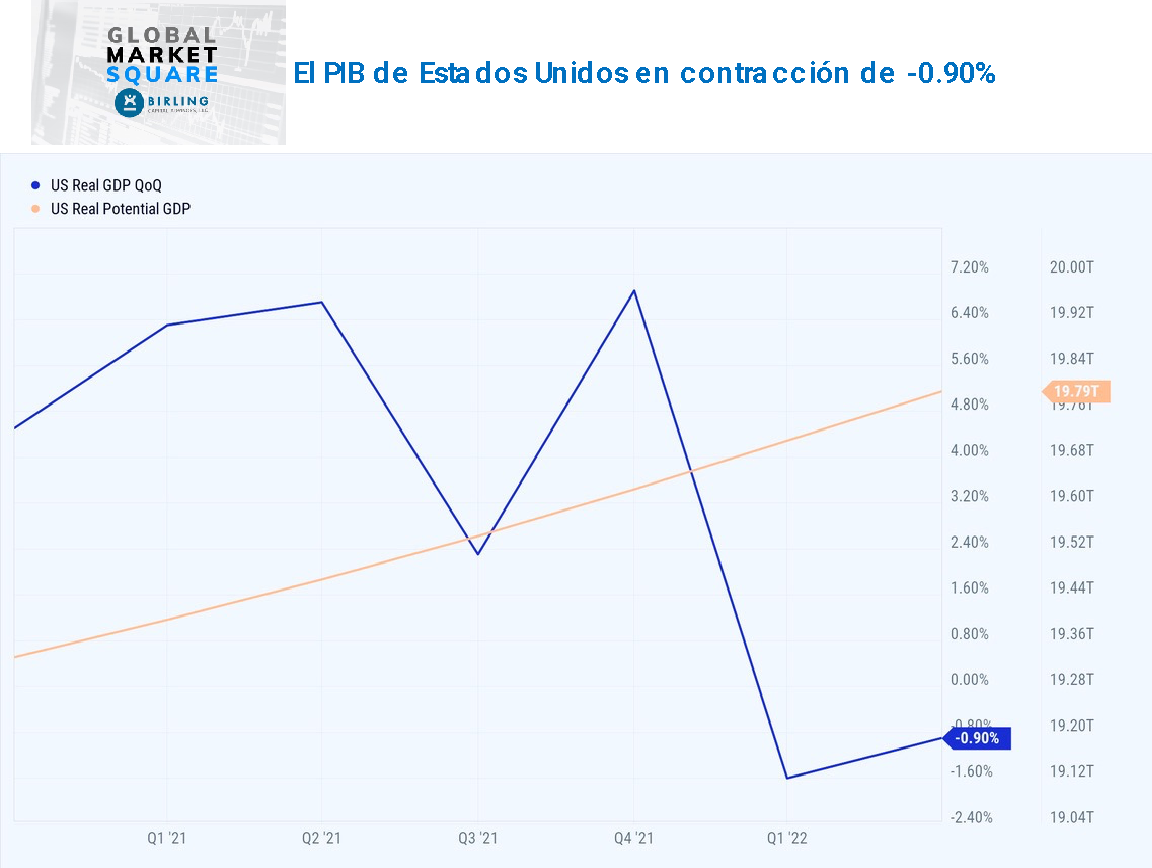

GDPNow un modelo efectivo

El Banco de la Reserva Federal de Atlanta y su modelo GDPNow venían pronosticando una lectura negativa del PIB desde el 1 de julio, con una contracción de -2.1%, y su pronóstico fue cambiando hasta el 27 de julio, con un -1.2%. Al reportarse que el Producto Interno Bruto de Estados Unidos cayó a -0.90% versus el estimado del GDPNow de -1.20%, mucho más cerca de los estimados de consenso del +0.8% del PIB.

En su actualización del 1 de agosto de 2022 el GDPNow pronostica que el Producto Interno Bruto de Estados Unidos para el tercer trimestre del 2022 es de 1.3%, lo cual es buenas noticias.

Los esfuerzos del Fed para atacar tardíamente la inflación han afectado la economía.

La primera lectura del Índice de Precios al Consumidor (CPI) en la que el Fed debió actuar y subir las tasas de interés fue el 30 de abril de 2021, cuando la lectura del Índice de Precios al Consumidor subió a 4.16%, un 108% por encima del objetivo del 2% de la Fed. Si utilizamos la referencia preferida del Fed, el Índice de Gastos de Consumo Personal (PCE) de Estados Unidos, el 30 de abril de 2021 alcanzó el 3.58%, es decir, un 80% por encima del objetivo del Fed.

El Fed declaró entonces que la inflación era temporal, lo que resultó una grave equivocación. Volviendo a mi punto de vista, la sincronización es esencial para lograr los resultados deseados.

El Banco de la Reserva Federal concluyó su reunión de julio del FOMC y decidió subir las tasas de interés en 75 puntos base; es el segundo mes consecutivo, y la cuarta vez que sube las tasas este año, situándolos en un rango de 2.25% a 2.50%. Tanto los mercados como los inversionistas esperaban en gran medida esta subida. Sin embargo, el mercado no anticipó la insinuación del presidente de la Fed, Powell, de que la Fed podría frenar el ritmo de su campaña de subidas de tasas de interés.

En este caso específico, el Fed debió actuar con mayor prontitud para atacar la inflación toda la data claramente mostraba que la supuesta inflación “temporera” a la cual el Fed se revería, era una mera ilusión, abajo les compartimos los números del CPI desde 4/31/21 a 6/30/22 y desde abril del 2021 el CPI estaba al doble del objetivo del Fed.

En una recesión técnica, la economía de Estados Unidos

El Banco de la Reserva Federal concluyó su reunión de julio del FOMC y decidió aumentar los tipos de interés en 75 puntos base; el segundo mes consecutivo y la cuarta vez que sube las tasas este año, llevando las tasas a un rango de 2.25% a 2.50%.

A la subida de las tasas de interés le siguió el informe de que la economía estadounidense cayó en una recesión técnica en el segundo trimestre de 2022, ya que el Producto Interior Bruto cayó hasta el -0,9%. Por último, el desfile de beneficios empresariales siguió alimentando a los mercados, ya que la mayoría de las empresas superaron las estimaciones con márgenes muy amplios.

Aunque los datos económicos fueron bastante tímidos, la reacción de los inversionistas fue en gran medida positiva, ya que la mayoría temía una situación aún peor, veamos los detalles más relevantes:

- La inflación ha afectado a la economía estadounidense, tal y como muestran las cifras del PIB y el debate del FED.

- El FED verá ahora cómo han funcionado las subidas de las tasas y empezará a subirlos de forma gradual.

- La rotación de activos que se produjo antes de esta última semana permitió a los mercados reagruparse y reequilibrarse.

- El mes de julio fue épico; el Dow Jones subió 1,815.82 puntos, el S&P 500 311.46 puntos, el Nasdaq 1,212.80 puntos y el Birling Puerto Rico Stock Index 194.78 puntos.

Los principales motores de la contracción fueron los siguientes:

Crecimiento anualizado Q1/22 Q2/22 Cambio

- Gasto en consumo personal 1.80% 1% 44%

- Inversión empresarial 10,00% -10,00% 200%

- Inversión residencial 0,40% -14,00% 3600%

- Gasto público -2,90% -1,9% 34%

Los sectores susceptibles de sufrir subidas de las tasas de interés, como el de vivienda y el hipotecario, muestran un dramático debilitamiento. Con el 55% de todas las empresas del S&P 500 que han presentado sus resultados, hemos visto algunos fallos en los estimados de ganancias, pero sobre el 72% de las empresas han superado sus proyecciones.

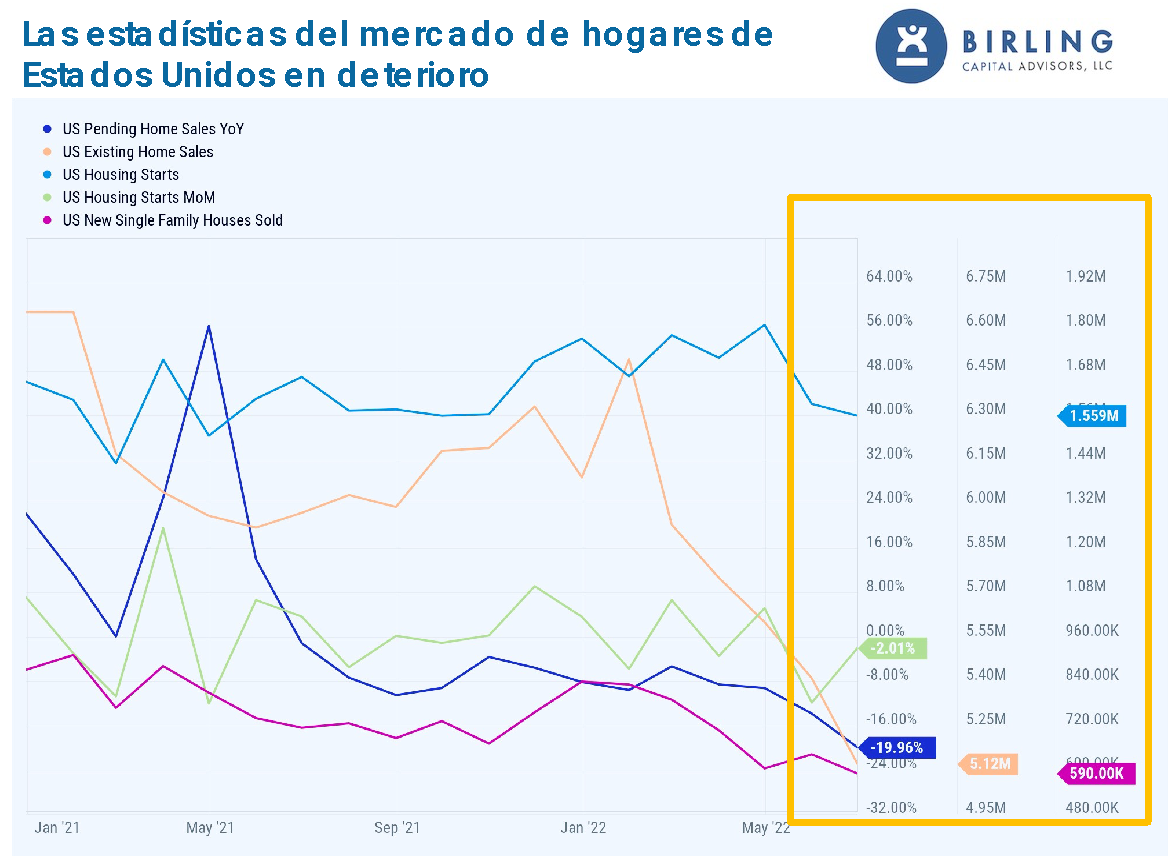

Las estadísticas de vivienda e hipotecas en deterioro

En Estados Unidos, las ventas de viviendas existentes cayeron a 5.12 millones, un 5.36% menos, y la demanda de hipotecas descendió la semana pasada un 7% respecto a la anterior, o un 19% al comparar el mismo periodo en el 2021.

Además, las ventas pendientes de viviendas en Estados Unidos cayeron un -19.96%. Las ventas de viviendas y las hipotecas sólo empeorarán, ya que con tasas de interés más altas y la inflación fuera de control serán millones los que no pueden comprar un hogar.

Los inversionistas parecen haber comprendido que la economía estadounidense se encuentra en una etapa de transición y no de recesión. La Oficina de Análisis Económico informó de que es poco probable que la economía estadounidense haya caído en una recesión, ya que se necesita algo más que una contracción del PIB y el mercado laboral sigue siendo sólido. Sin embargo, este escenario podría cambiar en los próximos 12 a 18 meses.

Así que, nos adentramos en este periodo de gran incertidumbre sin precedentes históricos, nuestros líderes deben mejorar su sentido de sincronización para evitar seguir dando Foul Balls y comenzar a batear Home Run’s.